摘要:最新残保金会计处理步骤指南,提供全面的会计处理方式,确保企业正确、规范地处理残保金。内容包括残保金的定义、会计处理方式、最新步骤和注意事项等。遵循此指南,企业可确保残保金使用的合法性和合规性,同时保障企业权益,促进社会公平和和谐发展。

本文目录导读:

1、了解残保金

残保金,即残疾人就业保障金,是为了保障和支持残疾人就业而设立的一种政府性基金,本文将引导初学者和进阶用户了解残保金的性质、用途及缴纳标准等基础知识。

2、最新残保金会计处理步骤

随着政策的不断完善,残保金的会计处理也日趋规范,最新的残保金会计处理步骤包括:识别缴纳义务、计算应缴金额、账务处理和凭证整理与归档,特别需要注意的是,单位在进行会计处理时,需遵循相关法律法规,确保合法合规。

(1)识别缴纳义务:判断单位是否属于残保金的缴纳范围,未安排残疾人就业或安排残疾人就业未达到规定比例的单位需缴纳残保金。

(2)计算应缴金额:根据最新政策规定的标准,计算单位应缴纳的残保金金额。

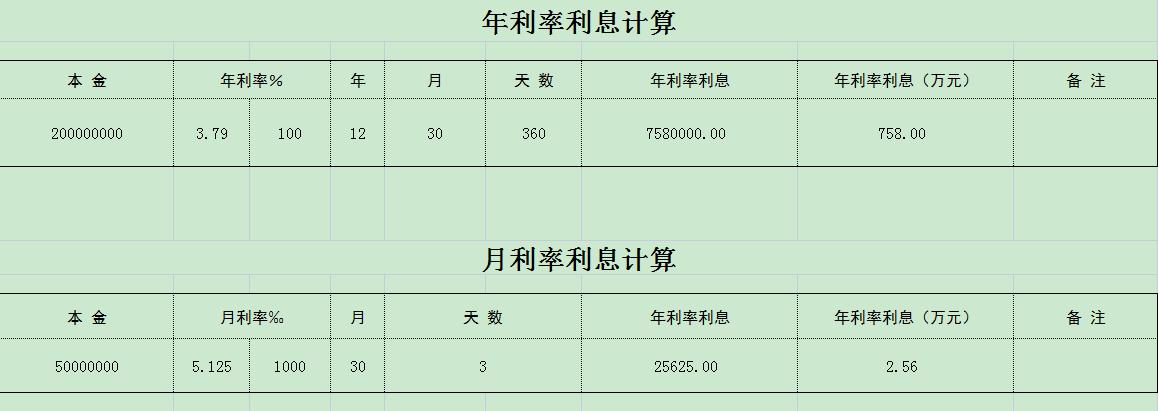

(3)账务处理:包括计提残保金和缴纳残保金两个环节,在会计账务中进行计提,记录银行存款减少。

(4)凭证整理与归档:完成上述账务处理之后,需整理相关凭证,并妥善归档。

3、注意事项

在进行残保金会计处理时,需注意以下事项:关注最新政策动态,确保会计处理的准确性;确保核算准确,避免多缴或少缴;确保凭证齐全,以便查验和审计;遵循相关法律法规,确保合法合规。

4、常见问题解答

针对残保金会计处理过程中可能遇到的问题,提供解答,残保金的缴纳标准、是否可以在企业所得税前扣除、单位已经安排了残疾人就业是否需要缴纳残保金等。

5、进阶学习建议

除了本文介绍的步骤,还需深入了解相关政策法规,参加专业培训课程,通过实际操作积累实践经验,提高残保金会计处理技能。

希望这篇修改后的内容能够更好地满足您的需求。